El riesgo de crédito hace referencia a las probabilidades de que una empresa sufra pérdidas como consecuencia de un impago de la contrapartida en una operación financiera. Es decir, es una forma de medir las probabilidades que tiene un deudor de cumplir con sus obligaciones de pago frente a un acreedor o, dicho de forma más sencilla, es el riesgo de que la persona o empresa a la que se le haya prestado dinero no pague lo adeudado.

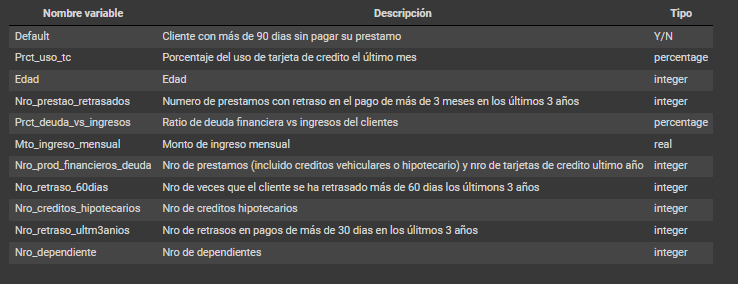

Este dataset indica el endeudamiento crediticio de un cliente, dado estos factores se tiene la columna “Default” que seria nuestro target para el modelo. Este target indicaria al banco si es un cliente moroso o no, y que factores influyeron en este usuario para ser considerado asi.

Debido a esto, esta informacion puede ser relevante al momento de que una entidad financiera proceda o no a otorgar el credito a un usuario.

- Porcentaje de uso de Tarjeta de credito

- Numero de prestamos retrasados

- Numero de retrasos 60 dias

- Numero de retrasos ultimos 3 años

- Edad (encoded)

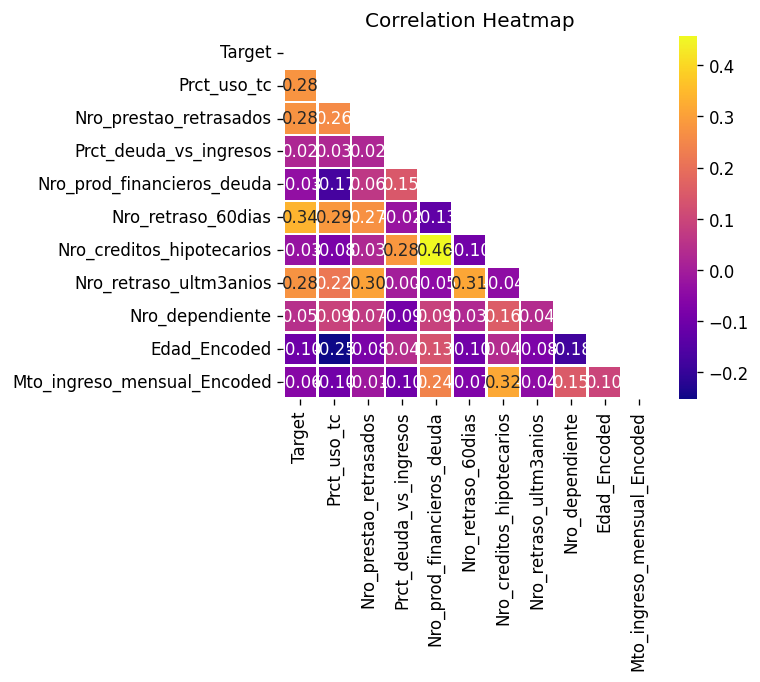

Una vez entrenado nuestro modelo con los datos balanceados procedemos a probarlo y medir las métricas en una matriz de confusión. Se obtuvo un 94% de precisión.